{kind=link}

Hoy investigamos un crimen financiero que ocurre a plena luz del día, casi sin que nos demos cuenta. El culpable: las comisiones de fondos de inversión. La víctima: nuestra rentabilidad futura.

Es un crimen totalmente silencioso. Nadie te llama para decirte «Oiga, le hemos quitado un 1.5% de su patrimonio este año». Simplemente, desaparece. Como decía el gran John Bogle, padre de la inversión pasiva: «las rentabilidades van y vienen, pero los costes siempre están ahí«.

Hoy vamos a desentrañar este misterio, analizando cómo este enemigo afecta a las dos grandes filosofías: la activa y la pasiva. La misión es salir de aquí con las ideas claras para tomar decisiones con sentido común a largo plazo.

Comisiones: Un Goteo que Inunda la Casa

Nuestra intuición nos falla estrepitosamente. Falla mucho con los porcentajes pequeños acumulados en el tiempo. ¿Cómo es posible que algo tan pequeño, una comisión del 1% o 2%, tenga un impacto tan bestia? A simple vista, parece calderilla.

Es un efecto que podríamos llamar el interés compuesto negativo. Imagina una pequeña fuga en una tubería. El primer día es un goteo; ni te enteras. Pero si te vas de vacaciones un mes, vuelves y tienes la casa inundada. Con las comisiones es idéntico, pero en lugar de un mes, hablamos de décadas.

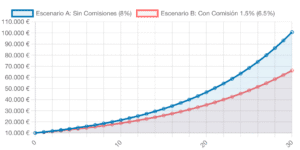

Impacto de las comisiones en números

Vamos con un ejemplo que aparece en varios estudios y que deja el impacto meridianamente claro:

- Cogemos 10.000 € y los invertimos durante 30 años.

- Suponemos una rentabilidad media (bastante realista) del 8% anual.

- Escenario A (Mundo Ideal): Sin comisiones, esos 10.000 € se convertirían en algo más de 100.000 €. Una cifra que te cambia la vida.

- Escenario B (Mundo Real): A esa misma inversión le aplicamos una comisión anual del 1.5%. Esta es una cifra muy típica de los fondos de gestión activa aquí en España.

¿Sabes en cuánto se quedan esos 100.000 €? En unos 66.000 €.

Para que quede claro: más de 34.000 € (un tercio de todo lo que podrías haber ganado) se han «esfumado». No es que hayas ganado menos. Es que directamente te lo han quitado por el camino. Se lo han devorado las comisiones. De cada 3 € de beneficio potencial, la gestora se ha quedado uno.

Por eso es tan importante fijarse en esa cifra: el TER (Total Expense Ratio). Es la etiqueta que nos dice cuánto nos va a costar el producto cada año. Y ojo, que a veces hay más costes escondidos, como comisiones de suscripción o de custodia. Hay que mirar con lupa.

La clave de las comisiones Gestión Activa vs. Gestión Pasiva

Aquí está el meollo de la cuestión. Es la gran bifurcación en el camino del inversor. Si quieres profundizar en los distintos tipos de fondos de inversión, es vital entender primero esta batalla filosófica sobre sus costes.

Gestión Activa: La Promesa de la Estrella

Es lo que la mayoría tiene en la cabeza. Un gestor estrella, un equipo de analistas que son como estrellas de rock. Intentan ser más listos que el mercado. Eligen empresas, venden, compran, buscan las «joyas ocultas» para sacar más rentabilidad que el índice (sea el Ibex 35 o el S&P 500).

La promesa es atractiva, claro. La flexibilidad de un buen gestor puede, en teoría, protegerte mejor en las caídas. El problema es que ese servicio de inteligencia se paga, y se paga caro. Las comisiones superan fácilmente el 1% o 1.5%. Y además, te juegas todo a una carta: a que ese gestor acierte. Y los gestores, como todos, se equivocan.

Gestión Pasiva: La Humildad del Pajar

En la otra esquina del ring, la gestión pasiva. Es una filosofía casi opuesta. Aquí no se intenta ganar a nadie. La filosofía es de una humildad aplastante. Dice: «Mira, ganar al mercado de forma consistente es tan increíblemente difícil y caro que no merece la pena ni intentarlo«.

¿La solución? En vez de buscar la aguja en el pajar, voy a comprar el pajar entero. Lo que haces es replicar un índice (como el S&P 500) de la forma más barata y eficiente posible.

La ventaja principal es obvia: los costes son ridículos. A menudo están por debajo del 0.3%. Es transparente y es simple. Pero claro, tiene su lado oscuro: si el mercado se desploma un 20%, tu fondo se desploma un 20%. No hay nadie al volante intentando frenar.

¿Qué dicen la Experiencia y los Datos?

Lo fascinante es cuando pones los datos sobre la mesa.

La Apuesta de Buffett: El KO Técnico

La historia más famosa es la de Warren Buffett. En 2007, apostó 1 millón de dólares a que un fondo indexado al S&P 500 de bajo coste le ganaría a una selección de Hedge Funds (la supuesta élite de la élite) a lo largo de 10 años. Era David contra Goliat; los supuestos genios contra un simple programa informático.

¿Qué pasó? Una paliza. Una victoria por KO técnico.

- Entre 2007 y 2017, el fondo pasivo rindió un 8.5% de media anual.

- Los Hedge Funds de élite, después de sus enormes comisiones, apenas llegaron al 2.2%.

Esto no es una anécdota. Los informes SPIVA de S&P (S&P Indices Versus Active) lo confirman año tras año.

He visto esos datos y son para caerse de espaldas: a 15 o 20 años vista, entre el 89% y el 93% de los fondos de gestión activa en Estados Unidos lo hacen peor que su índice. ¡El 90%! El principal culpable de ese fracaso masivo es, precisamente, el lastre de las comisiones.

¿Y qué pasa con los gestores estrella que sí lo consiguen? El problema es doble: primero, encontrarlos de antemano es prácticamente imposible. Y segundo, la persistencia en el buen rendimiento es bajísima: muchos que tienen un año espectacular, al siguiente lo hacen fatal.

Las Herramientas: Fondos Indexados vs. ETFs

De acuerdo, la lógica y los datos apuntan a la gestión pasiva. Si quiero «comprar el pajar», ¿cómo lo hago? Oigo hablar constantemente de fondos indexados y ETFs. Parecen lo mismo, pues buscan replicar un índice, pero funcionan de forma diferente.

Y aquí, para un inversor en España, la diferencia es fundamental por un motivo: los impuestos.

La Diferencia Clave en España: El Diferimiento Fiscal

Un ETF (Exchange-Traded Fund) se compra y se vende en bolsa a lo largo del día, como si fuera una acción de Telefónica. Su precio cambia cada segundo.

Un Fondo Indexado no. Tú das la orden y se ejecuta una vez al día, al precio de cierre (el valor liquidativo).

Pero aquí viene la clave fiscal. Los fondos indexados en España tienen una ventaja «brutal» que se llama diferimiento fiscal (el «traspaso»). Significa que puedes mover tu dinero de un fondo a otro (por ejemplo, para reajustar tu cartera) sin pagar ni un euro de impuestos por las ganancias que hayas acumulado. Solo tributarás el día que decidas vender definitivamente y sacar el dinero.

¿Y los ETFs? Para el inversor particular en España, un ETF tributa como una acción. Cada vez que vendes para comprar otro (reajustar), tienes que declarar la ganancia y pasar por Hacienda. Ese dinero que se lleva Hacienda ya no puede seguir trabajando para ti. Le mete un freno de mano al interés compuesto.

La normativa fiscal es clara. Para el inversor particular a largo plazo, la ventaja del fondo indexado es tan grande que es difícil justificar el ETF en la mayoría de casos.

Una Trampa de Marketing: Cuidado con las Modas (ETFs Temáticos)

Dentro de este universo, sobre todo en los ETFs, hay una moda que lo está «petando»: los ETFs temáticos. Fondos que invierten en Inteligencia Artificial, en el Metaverso, en Energías Limpias, en Robótica. Suenan increíblemente bien, muy futuristas. ¿Son una buena idea?

Aquí los análisis que manejamos son muy, muy críticos. A menudo son más un producto de marketing que una buena estrategia de inversión.

- Son caros: De pasivos tienen poco. Son sectores volátiles que obligan a rotar mucho los activos. Un ETF temático puede costar de media un 0.6%, frente al 0.13% (o menos) de un ETF que replique un índice global.

- El Timing (El Momento): Este es el verdadero problema. Los estudios demuestran que la mayoría de estos fondos se lanzan después de que el sector haya salido en todos los telediarios y esté en su pico de popularidad y valoración.

O sea, te venden el billete para un cohete que, en realidad, ya ha aterrizado. Un estudio muy conocido de la Universidad de Ohio vio que, de media, los fondos temáticos rinden un 6% menos que el S&P 500 en los cinco años siguientes a su lanzamiento. El inversor llega tarde a la fiesta, compra en el punto más alto de la euforia, y la gestora se lleva unas comisiones jugosas. Es un negocio redondo… para la gestora.

Cómo Elegir el Mejor Fondo: Tracking Difference vs. Tracking Error

Vale, me he decidido por un fondo indexado global de bajo coste. Pero encuentro dos o tres que parecen idénticos. ¿Cómo sé cuál está haciendo mejor su trabajo?

Esa es la pregunta del millón, y la respuesta está en dos métricas que hay que mirar con lupa.

- Tracking Difference (Diferencia de Seguimiento): Esta es la más importante para tu bolsillo. Es lo más sencillo y directo. Compara la rentabilidad que ha tenido el índice con la que ha tenido tu fondo. Si el índice ha subido un 10% y tu fondo (después de comisiones y gastos) ha subido un 9.8%, el Tracking Difference es de -0.2%. Es la medida real de cuánto te ha costado replicar el índice.

- Tracking Error (Error de Seguimiento): Esta no mide el resultado final, sino la consistencia de la réplica en el día a día. Un error bajo significa que el fondo va pegado al índice como una lapa.

¿Qué es mejor? Lo que realmente nos interesa es el menor Tracking Difference, es decir, el mejor resultado final. El objetivo no es la perfección matemática, es la máxima rentabilidad para ti.

Conclusión: El Caso Está Resuelto

Tras analizar las pruebas, el caso está prácticamente resuelto. Resumamos las conclusiones definitivas que hemos encontrado:

- Primera: Hay que ser un obseso de los costes. Son el factor número uno que se come la rentabilidad a largo plazo.

- Segunda: La evidencia estadística es tozuda y apoya masivamente a la gestión pasiva. Para la mayoría de los mortales, intentar ser más listo que el mercado es una batalla perdida.

- Tercera (Importante en España): Los fondos indexados tienen una ventaja fiscal decisiva sobre los ETFs gracias al diferimiento en los traspasos.

- Cuarta: Ten mucho cuidado con las modas. Los ETFs temáticos suelen ser caros y llegar tarde. Es mejor la aburrida pero efectiva diversificación global.

En un mundo que nos bombardea con la necesidad de ser diferentes, de encontrar el atajo, de ser más listos que el resto… ¿No será que la decisión de inversión más inteligente, y en cierto modo más sofisticada, es precisamente renunciar a ese juego?

En lugar de quemar tiempo, energía y dinero buscando la aguja en el pajar, simplemente comprar el pajar entero a través de un fondo global de bajo coste, y dedicar nuestro tiempo a vivir.