El riesgo de mercado ha alcanzado niveles preocupantes. La Valoración y Riesgo en la bolsa americana están en un punto de inflexión. Si inviertes, debes entender esta realidad. Hoy te explicaremos por qué los índices cotizan a múltiplos exagerados. Además, veremos cómo la política monetaria y las divisas afectan tu cartera. Prepárate para proteger tu capital y encontrar oportunidades reales de valor.

La Ecuación de Riesgo de Wall Street: Múltiplos Históricos

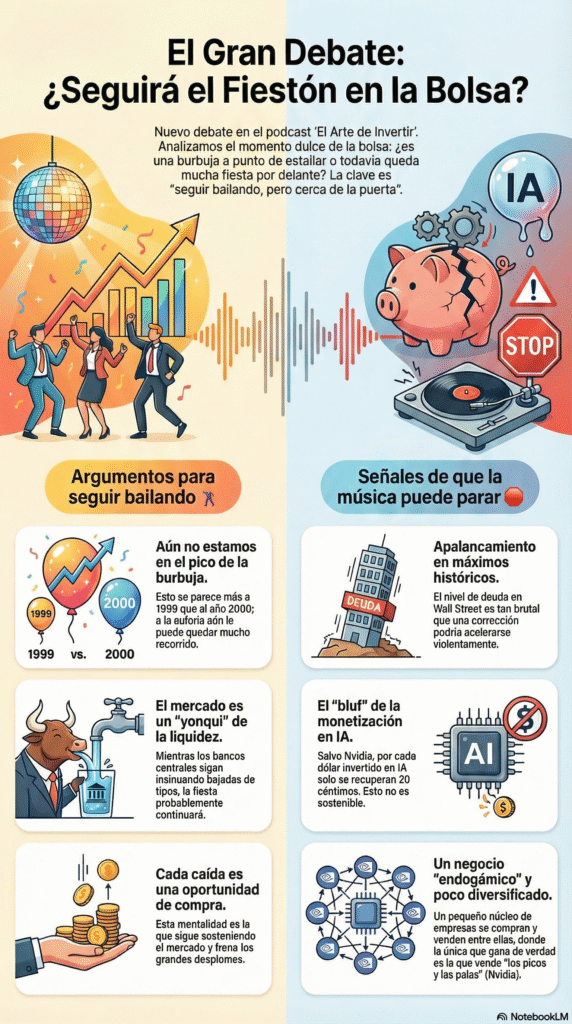

Wall Street cotiza en máximos históricos. Esto no es anormal por sí solo. Sin embargo, los niveles de valoración actuales son muy preocupantes. No son niveles sostenibles a largo plazo.

El índice S&P 500 lleva una subida histórica desde 2009. Ha multiplicado su valor por diez en quince años. Esto representa una rentabilidad anualizada de aproximadamente un 17%. Históricamente, el promedio es mucho menor.

Analiza con calma los datos fundamentales. El CAPE Shiller (Price-to-Earnings ajustado cíclicamente) roza máximos históricos. Este indicador suaviza el ciclo económico. De esta forma ofrece una imagen más clara del precio. Actualmente solo está por debajo del pico de la burbuja tecnológica de 2000. El PER actual (Price-to-Earnings) también se sitúa alrededor de 30 veces beneficios. El PER forward está en 25 veces. Absolutamente todos los ratios de valoración están en máximos.

La Falta de Margen de Seguridad

Invertir se trata de comprar con un margen de seguridad. Si compras caro, ese margen de seguridad es casi nulo. Una corrección severa te dejará con pérdidas significativas. En los índices generales, hoy no existe este margen. El mercado está inundado de liquidez.

La deuda global está en máximos. La oferta monetaria también alcanza máximos históricos. Esto crea una inercia peligrosa. La narrativa potente de la inteligencia artificial acelera la euforia. Se genera el cóctel perfecto para los múltiplos exagerados. Los inversores actúan con exceso de confianza. El dinero no inteligente se posiciona fácilmente en narrativas sencillas. Esto es un síntoma de agotamiento del ciclo alcista. El mercado tiene que purgar este exceso tarde o temprano.

El Dólar y la Ilusión de la Paridad Euro-USD

La divisa americana ha experimentado una fuerte depreciación. Esta depreciación ha sido artificial y teledirigida. En gran parte respondió a políticas proteccionistas del gobierno de Trump. Un dólar bajo encarece las importaciones. Esto, a su vez, fomenta la industria interna y el proteccionismo.

Hemos visto al euro alcanzar cotas altas como el 1,18 contra el dólar. El mercado siempre tiende a corregir divergencias artificiales. Se espera una reversión a la media. Esto significa que el dólar recuperará su valor progresivamente. El euro probablemente tenderá hacia la paridad 1:1.

La Realidad de la Ralentización Europea

Europa presenta un escenario de estanflación. La situación económica es muy compleja. La burocracia es insoportable y ralentiza todo el crecimiento. La deuda de los países europeos está disparada.

Observa el caso de Alemania. Históricamente, ha sido el gran controlador de la inflación. Ahora, ha anunciado financiación militar con más emisión de deuda. Esto es pura inflación. Si inviertes en dólares, la cobertura de divisa tiene un alto margen de seguridad a 1,18. Es mejor no cubrir la divisa ahora. Si la bolsa americana cae, la apreciación del dólar te podría generar ganancias. Si quieres entender la Normativa de protección al inversor ante la volatilidad, consulta la MiFID II y otras directrices en la categoría interna de Normativa.

El Euro Digital: La Nueva Frontera del Control Monetario

El Banco Central Europeo (BCE) avanza con el proyecto del Euro Digital. Este proyecto podría estar disponible en 2029. Sin embargo, su diseño despierta serias preocupaciones. El Euro Digital representa el mayor ataque liberticida en el siglo XXI.

Se trata de dinero programable. Esto significa que un político podría controlar cómo gastas tu patrimonio. Tienen la potestad de decidir en qué, dónde, cuándo y cómo te gastas tu dinero. Podrían premiarte por gastar o expropiarte por no hacerlo. Esto es una forma de control totalitaria. Es una dictadura encubierta que se disfraza de progreso tecnológico.

Riesgos del Euro Digital para el Ciudadano y el Inversor

El control de una divisa por parte del Banco Central sobre tu patrimonio es absoluto.

- Control Total sobre el Gasto: El BCE podría establecer fechas de caducidad al dinero o limitar su uso a ciertos bienes o servicios.

- Anonimato Perdido: Se pierde la privacidad del efectivo. Cada transacción es rastreable y auditable por el Estado.

- Potencial de Expropiación: El Banco Central tiene la potestad de actuar sobre tu saldo, lo cual es inaceptable para la libertad económica individual.

- Burocratización del Capital: Introduce una capa de burocracia que asfixia la libre circulación de capitales y la toma de decisiones financieras.

A diferencia de Europa, Estados Unidos ha apostado por las stable coins. Estas son dinero privado ligado a bonos del tesoro. Favorecen el mercado libre y dan anonimato al movimiento de capital. Europa, por su parte, se dirige al control total. Es fundamental que sigas de cerca las advertencias y comunicados de la Comisión Nacional del Mercado de Valores (CNMV). Ellos supervisan los riesgos en este entorno monetario y de inversión. Además, puedes consultar el estatus oficial de la propuesta del Euro Digital en la web del Banco Central Europeo (BCE).

Protege tu Capital: El Inevitable Ajuste de los Mercados

El año 2026 no será como los años anteriores. La euforia actual debe purgarse. Es una ley de la gravedad de los mercados. Cuando hay un exceso de dinero no inteligente, el ajuste es inevitable.

Los ciclos de crecimiento desmedido siempre terminan. No se trata de intentar adivinar el momento exacto. Se trata de reconocer el riesgo. Un inversor informado debe tomar medidas ahora para protegerse. Un margen de seguridad es la clave para dormir tranquilo.

Dinero Inteligente vs. Dinero No Inteligente

El mercado está ahora mismo bipolar. Hay una pata sobrevalorada: los grandes índices impulsados por narrativas fáciles. Aquí se concentra el dinero no inteligente. Este capital es atraído por las noticias y el FOMO (miedo a perderse la subida).

La otra pata está superbarata. Aquí se posiciona el dinero inteligente. Son los inversores de valor. Ellos buscan empresas infravaloradas. El campo de acción del valor es marginal, pero existe. Este dinero espera pacientemente a que la euforia se disipe. La Valoración y Riesgo no es su métrica principal. Su foco está en el precio con respecto al valor intrínseco.

Dónde Buscar Valor Cuando el Índice Falla

La verdadera oportunidad está en la selección. Si te has enfocado solo en el Nasdaq o el S&P 500, debes diversificar. Debes empezar a currarte la inversión. No puedes esperar una rentabilidad del 20% anual como en los últimos quince años.

El inversor debe volverse selectivo. Busca empresas sólidas con valoraciones bajas. No ignores los sectores castigados. Analiza los fundamentales y el equipo directivo. El equipo directivo, su alineación de intereses y su honestidad, son cruciales. Huye de empresas donde el Estado es participante o accionista mayoritario. La burocracia estatal no crea valor. De hecho, la destruye.

Sectores con Descuento y Fundamentales Sólidos

Hay nichos enteros cotizando a precios de saldo. Están regalados comparados con los múltiplos del mercado tecnológico. Aquí tienes algunas ideas para tomar decisiones más fundadas y proteger tu dinero.

- Automotive Europeo: El sector automovilístico en Europa está hipercastigado. Hay grandes discrepancias de valoración. Compara una empresa premium europea con otra americana. Los fundamentales te mostrarán un descuento claro.

- Industrial: El sector industrial a menudo está penalizado. Sus valoraciones son muy atractivas.

- Perforación y Producción Offshore: A pesar de los precios bajos del barril, las empresas de perforación y producción de petróleo cotizan a múltiplos de 4 o 5 veces beneficios. Un valor excelente.

- Mineras de Oro: Aunque ya han subido, siguen con fundamentales muy fuertes.

El Refugio Intacto: Por Qué el Oro Sigue Siendo una Pieza Clave

Mucha gente se pregunta si debe vender el oro. Después de un rally tan fuerte, las correcciones son normales. Sin embargo, la tesis fundamental del oro sigue intacta. El oro es una protección contra la incertidumbre monetaria. Es la cobertura histórica contra la erosión de la inflación acumulada. Vender ahora sería imprudente.

El oro no está subiendo por criterios burbujísticos. Sube por la gravedad de la situación financiera global. Los problemas de organización del ser humano no se han solucionado. El oro sigue siendo la divisa por excelencia frente a la ineficiencia de la moneda fiduciaria. El precio sube porque el dólar, y especialmente el euro, se enfrentan a un deterioro de prestigio.

Ten paciencia con tus posiciones. Todos los rallies tienen correcciones. Una purga del 20% es normal en el ciclo. Si tu tesis fundamental no ha cambiado, no vendas. Si corrige, y tienes liquidez, compra más.

Conclusión: Tu Estrategia en Tiempos de Exceso

El mercado se encuentra en un momento de Valoración y Riesgo extremo. El S&P 500 cotiza a múltiplos insostenibles. Las divisas enfrentan una corrección inevitable. El Euro Digital amenaza la libertad económica individual.

Tu principal misión es proteger tu capital. Abandona la inversión pasiva en índices sobrevalorados. El margen de seguridad debe ser tu brújula. Busca el valor donde el dinero no inteligente no mira. En los sectores castigados, en las empresas sólidas y baratas.

El oro y Bitcoin (que también tocó máximos históricos) seguirán siendo activos de protección. Es hora de ser un inversor de valor. Es hora de ser un inversor inteligente. Mantente firme en tus fundamentales. El futuro económico es incierto. Pero con una buena estrategia y valor, tu cartera estará segura.