¿Recibes «consejos» o «asesoramiento» real? Entender la diferencia es vital para tu dinero. El asesoramiento en inversión (con su necesario test de idoneidad) es una recomendación personalizada sobre tus finanzas. No es solo una venta de producto.

Durante años, la línea entre asesorar y comercializar fue borrosa. Esto generaba claros conflictos de interés. La directiva MiFID II (Directiva 2014/65/UE) nació precisamente para solucionar esto. Su objetivo es claro: reforzar tu protección como inversor.

Para lograrlo, MiFID II se apoya en una herramienta central. Hablamos del Test de Idoneidad. Este proceso es la piedra angular de tu seguridad financiera. Ahora, la nueva Regulación MiCA extiende esta misma lógica a los criptoactivos. Veamos cómo te protege este sistema en la práctica.

Entendiendo el Asesoramiento: ¿Independiente o No Independiente?

Lo primero que debe hacer tu entidad es ser transparente. MiFID II exige que te informen claramente desde el inicio. ¿El asesoramiento que te ofrecen es independiente o no?

Esta distinción es crucial. Define los productos que te pueden ofrecer. También aclara cómo cobra el asesor. La decisión se basa en dos pilares fundamentales: la gama de productos analizada y la política de incentivos.

1. Asesoramiento Independiente: Neutralidad Total

El asesoramiento se considera independiente por una razón clave. El asesor debe analizar una gama muy amplia y diversificada de productos del mercado. No puede limitarse a los productos de su propio banco o grupo.

El pilar de la independencia es la neutralidad. Para ser independiente, la entidad tiene prohibido recibir incentivos o comisiones de terceros. Esto se aplica también a la gestión de carteras. Esta regla busca eliminar cualquier conflicto de interés. El asesor solo debe buscar lo mejor para ti.

2. Asesoramiento No Independiente (Dependiente)

En este modelo, la entidad te ofrecerá un rango de productos más restringido. A menudo se centra en los productos «de la casa». O puede basarse en productos de entidades con las que tiene acuerdos específicos.

Aquí, los incentivos sí están permitidos. Sin embargo, MiFID II pone una condición estricta. La entidad debe demostrar que ese incentivo (comisión) sirve para aumentar la calidad del servicio que recibes. No puede ser un simple pago por venderte algo sin más valor añadido.

El Mecanismo Central: El Test de Idoneidad (Suitability Test)

Aquí llegamos al corazón de la protección MiFID II. El pilar que sostiene todo el sistema de asesoramiento es el Test de Idoneidad. Su aplicación es obligatoria. También se exige en la gestión discrecional de carteras (cuando delegas la gestión).

El objetivo de este test es doble y protege tu patrimonio:

- Actuar en tu mejor interés: La entidad debe asegurarse de que la recomendación es la más adecuada para ti, no la más rentable para ellos.

- Garantizar la adecuación: El producto debe encajar con tus conocimientos, tu situación financiera y tus objetivos vitales.

Diferencia Clave: Test de Idoneidad vs. Conveniencia

Es fundamental no confundir estos dos tests. Son procesos diferentes con objetivos distintos.

El Test de Conveniencia (Appropriateness Test) es más simple. Se realiza cuando tú tomas la iniciativa de comprar un producto (ejecución de órdenes). La entidad solo comprueba tus conocimientos y experiencia. Quieren saber si entiendes los riesgos del producto que has elegido. Si el producto es complejo (ej: derivados), es obligatorio.

El Test de Idoneidad es mucho más profundo y riguroso. Es obligatorio siempre que recibes asesoramiento o gestión de cartera. No solo mira tus conocimientos. Analiza tu foto financiera completa.

La Información que Debes Aportar para el Test de idoneidad

Para que el Test de Idoneidad funcione, la entidad necesita «información necesaria» sobre ti. Esta obligación es seria. Si como cliente te niegas a proporcionar esta información, la ley es clara. La entidad no puede asesorarte ni gestionar tu cartera.

Debe recabar información exhaustiva sobre tres áreas clave:

1. Test de idoneidad: Conocimientos y Experiencia

Esto es, en esencia, el test de conveniencia integrado. La entidad te preguntará sobre:

- Tu nivel de estudios y profesión actual.

- Los tipos de servicios y productos con los que estás familiarizado.

- Tu experiencia práctica invirtiendo, su frecuencia y volumen.

2. Test de idoneidad: Tu Situación Financiera

Aquí se evalúa tu capacidad real para asumir riesgos. Debes informar sobre:

- La fuente y el nivel de tus ingresos regulares.

- Tu patrimonio total (activos líquidos, inmuebles, otras inversiones).

- Tus gastos y deudas periódicas (hipotecas, préstamos).

- Tu capacidad para asumir pérdidas sin que afecte a tu nivel de vida.

3. Test de idoneidad: Tus Objetivos de Inversión

¿Para qué estás invirtiendo? La respuesta cambia la estrategia. Los objetivos incluyen:

- El horizonte temporal: ¿Necesitarás el dinero en 3 años o en 30?

- Tu perfil y tolerancia al riesgo: ¿Puedes dormir tranquilo con volatilidad?

- La finalidad de la inversión: ¿Es para la jubilación, comprar una casa o pura especulación?

Nuevas Protecciones: Robo-Advisors, MiCA y Transparencia

La regulación no se detiene en el asesoramiento tradicional. MiFID II y la nueva Regulación MiCA introducen más capas de seguridad. Estas medidas garantizan la transparencia y se adaptan a las nuevas tecnologías.

El Auge de los ‘Robo-Advisors’

El asesoramiento automatizado está en auge. Sin embargo, usar un algoritmo no exime a la empresa de sus responsabilidades. La ley es tajante: la responsabilidad del Test de Idoneidad recae siempre en la empresa. El ‘robo-advisor’ debe ser tan riguroso como un asesor humano.

El Informe de Idoneidad: Tu Resguardo por Escrito

Tras el asesoramiento, la entidad debe entregarte un documento clave. Es el Informe o Declaración de Idoneidad. Este informe debe explicar por qué la recomendación se ajusta a tus objetivos y circunstancias. Es tu principal prueba de que el proceso se ha seguido correctamente.

Para cualquier duda sobre estos informes, puedes consultar la normativa de inversión y las guías publicadas por la CNMV.

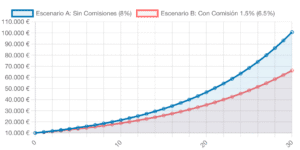

El Coste de Cambiar de Inversión

¿Tu asesor te recomienda vender un fondo para comprar otro? MiFID II exige un análisis de costes y beneficios de ese cambio. El informe de idoneidad debe demostrar que las ventajas del cambio (mejor rentabilidad, menor riesgo) son mayores que los costes (comisiones de suscripción, reembolso, plusvalías).

MiCA y el Desembarco en Criptoactivos

La Regulación MiCA (Markets in Crypto-Assets) aplica esta misma filosofía al mundo cripto. Los Proveedores de Servicios de Criptoactivos (CASP) que asesoren, también deben hacer un Test de Idoneidad.

Si el proveedor considera que un criptoactivo no es idóneo para ti, no debe recomendártelo. Esto trae una capa de protección muy necesaria a un mercado volátil. La CNMV será uno de los organismos clave en supervisar su aplicación en España.

Implicaciones Prácticas: ¿Por Qué Te Afecta Todo Esto?

Estas normativas no son solo burocracia. Son herramientas activas que definen tu experiencia como inversor. Ignorarlas o no entenderlas puede costarte dinero. La Especialización (Expertise) del asesor es ahora un requisito legal.

Los reguladores exigen que las entidades demuestren experiencia real. Ya no basta con ser un simple comercializador de productos. Deben demostrar un conocimiento profundo.

La Autoridad y Confianza de las Fuentes

Como inversor, debes verificar la información. La Confianza (Trustworthiness) se basa en la transparencia. Por eso, siempre recomendamos acudir a las fuentes primarias. La regulación es compleja, pero accesible.

Conclusión: Un Diagnóstico Financiero Personalizado

El proceso de asesoramiento ha evolucionado radicalmente. Gracias a MiFID II y MiCA, hemos pasado de una venta de productos a un servicio de «medicina personalizada» para tus finanzas.

El Test de Idoneidad es el diagnóstico exhaustivo. Analiza tu historial (experiencia), tu vitalidad (situación financiera) y tus objetivos (tolerancia al riesgo). Solo tras este análisis, un profesional puede ofrecerte una recomendación idónea.

La próxima vez que hables con tu asesor, no veas el test como un trámite. Es tu principal mecanismo de defensa. Más información sobre asesoramiento.